一.一周行情回顧

地區(qū)

|

報價

|

周漲跌

|

南寧

|

5330

|

-20

|

柳州

|

5420

|

+20

|

云南南華

|

4920

|

-80

|

云南英茂

|

4920

|

-80

|

日照

|

5450

|

—

|

營口

|

5550

|

-50

|

湛江

|

—

|

—

|

本周國內(nèi)糖市上演絕地反擊。周前期,國內(nèi)糖市由于在盤面?zhèn)}單持續(xù)增加,開榨糖廠數(shù)持續(xù)增加以及外糖震蕩下調(diào)等因素影響,周一至周四震蕩下調(diào),鄭糖1605合約在周二跌破5500,周二至周四盤面連收三陰線,引發(fā)市場恐慌。但是機(jī)會總是在市場恐慌時出現(xiàn),廣西新糖報價走低的時候現(xiàn)貨走量比較好,多頭資金入市明顯,鄭糖1605合約周五晚從5413位置低位反彈,周五收盤時已經(jīng)回至5530位置。

現(xiàn)貨方面,由于盤面影響,廣西盤面現(xiàn)貨價格還是有所回落,南寧某大集團(tuán)的廠倉報價曾下調(diào)至5300,但受周五的盤面大幅反彈以及銷售比較好的原因,報價上調(diào)30元/噸,柳州銷量也是稍微有所好轉(zhuǎn)。云南方面,市場預(yù)計仍有五六十萬噸的工業(yè)庫存,大量的庫存壓著市場以及現(xiàn)貨銷售乏力,導(dǎo)致云南本周直接下調(diào)至4920元/噸,幅度達(dá)80元/噸。加工糖本周則是以持穩(wěn)為主。

二.鄭商所增加交割庫

鄭商所為了抵制潛在的逼倉,本周五發(fā)布了增加交割庫的通知:

經(jīng)研究決定,增設(shè)廣西弘信供應(yīng)鏈管理有限公司、廣西來賓西江港務(wù)有限公司、日照粒粒金糧油貿(mào)易有限公司、平湖華瑞倉儲有限公司、中糖世紀(jì)股份有限公司江蘇分公司等五家企業(yè)為指定白糖交割倉庫。以上指定交割倉庫自2015年12月14日起開展白糖期貨交割業(yè)務(wù)。經(jīng)研究決定,自2015年12月14日起,恢復(fù)日照市凌云海糖業(yè)集團(tuán)有限公司白糖期貨交割業(yè)務(wù)。 經(jīng)研究決定,自通告之日起,暫停廣西中糖物流有限公司、浙江甘澤糖酒倉儲有限公司、湛江糖庫儲運有限公司的白糖期貨交割業(yè)務(wù)。

鄭商所增加六家倉庫,有兩家在日照市、兩家在廣西、兩家在江浙,目前最受關(guān)注的莫過于在北方的倉庫,北方倉庫既是銷區(qū)也是產(chǎn)區(qū),如果按照現(xiàn)在日照加工糖5450元/噸的現(xiàn)貨價格,連帶入庫成本與資金利息與倉庫的倉租費用,盤面價格還是有部分利潤。不過廣西這邊的倉庫現(xiàn)在盤面套保的成本與1601合約的價格相比相差不大,貿(mào)易商在現(xiàn)在的盤面套保并不合算,除非廠家自己套保,但是廣西在11月份與12月份的降雨較多,糖廠生產(chǎn)并不正常,截至12日僅僅有50家糖廠開榨,同比減少了12家,并且降雨也是導(dǎo)致了廣西這邊的出糖率比較低,據(jù)部分糖廠反映目前的產(chǎn)糖率同比降低了一至兩個百分點,因此盤面的套保壓力更多的或來自北方,不過按照周末加工糖的會議精神,進(jìn)口加工企業(yè)自律更加堅定、嚴(yán)格執(zhí)行,配額外進(jìn)口自律額度維持去年水平190萬噸,一月生效,也就是說在保稅區(qū)的庫存在12月并不能進(jìn)來,需要等到1月份才有才能夠分配配額,在維持了這么久后,加工糖的可加工量或有限。

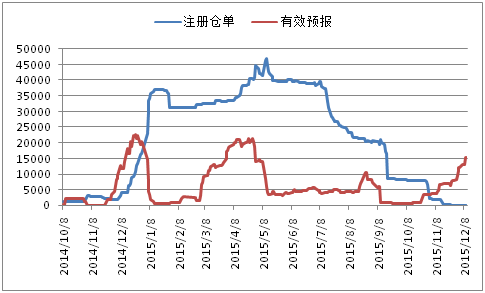

從本周的倉單數(shù)量變化看,截至周五都是預(yù)報為主,已經(jīng)增加至15474手,較上周增加3251張,由于北方套在盤面仍有利潤,因此鄭糖1601合約近期還是面臨北方的套保壓力,后期近月合約將向著現(xiàn)貨靠攏。

鄭糖倉單數(shù)量變化圖

三.原油大幅跌,國際大宗商品壓力顯現(xiàn)

國際原油市場卻受到產(chǎn)量可能持續(xù)擴(kuò)大而受到打擊。國際能源署(IEA)12月11日公布的月報稱,隨著需求增速放緩以及OPEC實現(xiàn)產(chǎn)量最大化的決定并未實質(zhì)性改變,全球石油供應(yīng)過剩的局面將持續(xù)到2016年晚些時候。紐約原油期貨當(dāng)周下跌4.35美元,跌幅達(dá)10.88%,報35.62美元/桶,而布倫特原油期貨下跌4.73美元,報38.27美元/桶,跌幅已經(jīng)達(dá)到11%,都達(dá)到2009年2月以來的新低。原油大跌對于整個大宗商品影響巨大,本周CRB指數(shù)低至174.66,創(chuàng)下自1986年來的新低,整個大宗環(huán)境壓制國外商品的上升空間。

下周市場的焦點都會集中在美聯(lián)儲(Fed)于周四(12月17日)將做出的利率決議上,美聯(lián)儲短期借款成本維持近零水平已有7年,美聯(lián)儲主席耶倫(Janet Yellen)下周不僅要決定是否啟動10年來的首次加息,還要在描述未來加息路徑時考慮到市場的情緒,美聯(lián)儲將竭力避免金融市場對于利率決議做出過激反應(yīng)。 德國商業(yè)銀行(Commerzbank)分析師預(yù)計,美聯(lián)儲將會在2016年進(jìn)行三次各25個基點的加息,這個幅度不及上次緊縮周期第一年的一半,如果美聯(lián)儲加息的幅度不及預(yù)期,在加息靴子落地后,市場人氣或再次聚集。

再看國內(nèi),11月份的經(jīng)濟(jì)數(shù)據(jù)有所好轉(zhuǎn),社會融資規(guī)模增增加、PMI、CPI經(jīng)濟(jì)數(shù)據(jù)有所好轉(zhuǎn),人民幣貶值又使得進(jìn)口商品成本增加;11月份,PPI同比下降5.9%,迄今已經(jīng)連續(xù)4個月持穩(wěn),從環(huán)比數(shù)據(jù)來看,增速略降,從上個月的-0.4%下降至-0.5%,PPI整體沒有出現(xiàn)明顯惡化的趨勢,不過,迄今PPI已經(jīng)連續(xù)45個月負(fù)增長,短期內(nèi)負(fù)增長的局面難以扭轉(zhuǎn)。從11月份的經(jīng)濟(jì)數(shù)據(jù)看,國內(nèi)經(jīng)濟(jì)似乎有企穩(wěn)的態(tài)勢,因此筆者認(rèn)為在下周大可不必?fù)?dān)憂面臨國內(nèi)經(jīng)濟(jì)方面的風(fēng)險,而是要多關(guān)注國外方面的消息。

四.資金轉(zhuǎn)多

鄭糖本周的總持倉還有約140萬手,依舊是處于高位,隨著周后期的盤面下挫是5400附近時候,鄭糖與鄭糖1605合約的凈空單不斷減少,空頭在下降的時候不斷獲利了結(jié),在周五的時候鄭糖1605合約已經(jīng)轉(zhuǎn)變成了凈多單,筆者認(rèn)為,在廣西糖廠出糖率不佳的時候,糖廠已經(jīng)相應(yīng)的提高了成本,因此相對與之前的5200-5300的成本,現(xiàn)在已達(dá)5400之上,因此空頭資金在5400附近也是逐漸減倉。而1601合約在由于已經(jīng)新開設(shè)多家倉庫,本周凈多單數(shù)量不斷減少,逼倉行為很難出現(xiàn),后期逐漸向現(xiàn)貨靠攏。

雖然氛圍較好,但是盤面回到5500之上后后,部分投機(jī)資金逢高加空,投資者仍需注意投機(jī)資金對盤面帶來的壓力。

鄭糖凈持倉變化圖

五.技術(shù)分析

鄭糖1605合約周K線圖

本周鄭糖1605合約低位反彈,合約處于上升三角形的狀態(tài),在近幾周將出大方向,按照目前基本面消息偏好的形勢下周國內(nèi)糖市或?qū)⑹翘幱谄珡?qiáng)的狀態(tài),但是上漲并不會一氣呵成,因此做多還需要注意節(jié)奏,下周筆者上看5600、5800壓力位,下看5480、5450支撐位。如果合約站穩(wěn)5600后,則有很大可能往上沖擊5800。

六.小結(jié)

周五交割庫消息的公布,或加重盤面的壓力,不過之前增加交割庫的傳聞就已經(jīng)早就在市場流傳,因此對于市場的利空因素影響不大。周末加工糖的會議也是以利好市場為主,進(jìn)口糖繼續(xù)管控,而隨著春節(jié)備貨的臨近,現(xiàn)貨的需求將更加大,如果盤面價格震蕩上揚,處在觀望狀態(tài)的終端或貿(mào)易商紛紛開始進(jìn)貨,期貨和現(xiàn)貨將得到共振上揚。并且目前廣西降雨連綿,糖廠不能夠滿負(fù)荷生產(chǎn),加上糖分同比要低一至兩個點,糖廠的生產(chǎn)成本或?qū)⑹窃黾樱a(chǎn)糖量也會比同期低。因此,在這種情況下,結(jié)合技術(shù)面準(zhǔn)備出方向的時候,筆者認(rèn)為往上突破將是大概率事件,但是由于國外大宗商品還是跌跌不休,投資者還需要注意節(jié)奏,但可以逢低做多。同時下周還需關(guān)注11月份的進(jìn)口數(shù)據(jù)。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997