廣西糖網特約稿件 撰稿人:糖朝

(一)前言

供求始終是決定商品價格的最主要因素,目前食糖價格正是在供求矛盾下呈現出持續下跌的行情。據中國糖業協會8月公布的《食糖產銷情況簡報》顯示,截至2008年7月末全國累計產糖1484.02萬噸,累計銷糖1147.68萬噸,銷糖率77.34%。按照去年8、9月份10--11%左右的消費量增長水平計算,預計全年銷糖在1300噸左右,加上這個榨季國家和地方收儲的110萬噸,那么07/08榨季總的需求量預計為1410萬噸。再來看供給量,07/08榨季產糖1484.02萬噸,加上上個榨季結轉的陳糖50萬噸, 那么這個榨季國內食糖的總供應量將會達到1534萬噸。總供給量減去總的需求量,最后這個榨季末的結轉庫存將會達到124萬噸。這還沒有算上進口食糖的數量。這樣的庫存量,對糖價肯定有較大的抑制作用。截止目前,只剩下9月份一個月的銷售時間,在銷售形勢依舊不樂觀的情況下,巨大的結存已經成為必然。因此,下個榨季的食糖產量將會對價格走勢起到至關重要的作用。為此,筆者對2008/2009榨季全國食糖產量進行預估。

(二)甘蔗糖生產情況

廣西 是我國蔗糖產業最為完善和發達的省區,年均產糖量占全國的60%以上,業界素有“廣西糖甜中國甜”的說法,這里有代表全國制糖工業最高水平的制糖集團,有代表全國糖業最新發展動態的產銷態勢,有代表糖價風向標的全國最大的食糖現貨批發市場,可以說廣西是中國糖業的晴雨表,廣西產區的一舉一動,都直接關系著全國糖業的穩定和發展。

種植面積 根據廣西農業部門的數據廣西2008/2009榨季蔗糖的種植面積同比將增加80-100萬畝,增幅在5%—6%之間。面積增長的絕對值低于前兩個榨季,這主要與農民的甘蔗種植收益降低、種植積極性不高及前兩個榨季連續擴種,各地面積逐漸飽和有關。從單個地區來看,崇左,來賓的種植面積增加較大,都超過20萬畝,河池由于下榨季至少有兩家糖廠新投產,所以其種植面積也增加了15萬畝,此外南寧、柳州、防城港的種植面積也增長了約10萬畝。北海、貴港由于受到其他經濟作物的擠占,種植面積出現了小幅下滑。

糖料概況 廣西今年普遍反映單產下降,主要原因有:(1)受到年初冰凍天氣的影響,宿根甘蔗的出苗比較差,據了解,來賓、河池等地的宿根蔗每畝有效蔗數只有3000多株,其他地區也只是4000多株,宿根蔗缺兜斷壟的情況比較明顯。而新植蔗受到的影響相對較小;(2)春夏季節廣西各地降雨較多,陽光不足,日照時間少,相對氣溫偏低,造成當前各地甘蔗高度偏矮,據了解部分地區蔗莖的高度同比偏矮20—30厘米,勢必會對新榨季的單產造成影響;(3)07/08榨季生產期延長,造成了甘蔗的生長期縮短,影響甘蔗的生長;(4)今年農藥,化肥價格漲幅很大,造成農民對施肥減少,田間管理跟不上,再加上今年的多雨天氣,甘蔗病蟲害較為嚴重,這些都進一步造成當前甘蔗的長勢差;(5)本榨季處于大幅擴種的第三年,按照甘蔗生長的特征,第三年甘蔗的長勢和單產普遍會出現一定的下降。

單產說明 今年單產下降平均數據約為0.3-0.4噸/畝,但后期也可能糖份上升,因此,我們是按照8噸的耗蔗量進行估產,如果耗蔗量波動0.1噸,那么廣西的總產將增或減12-13萬噸。同理,如果單產變化0.1噸,那么廣西的總產將會增或減15萬噸,數據的波動很大。

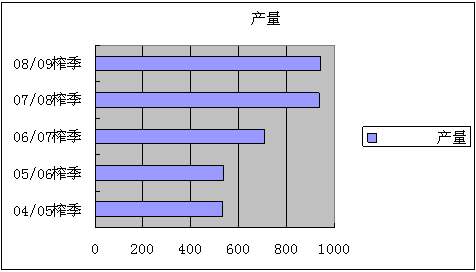

食糖產量 04/05榨季廣西甘蔗入榨量為4370萬噸,產糖532萬噸,噸糖耗蔗8.21噸,05/06榨季廣西甘蔗入榨量減少到4332萬噸,產糖量卻提高到537.7萬噸,噸糖耗蔗8.06噸,06/07榨季廣西入榨甘蔗5584萬噸,產糖708.6萬噸,噸糖耗蔗已經減少到7.88噸,07/08榨季入榨量為7689萬噸,產糖937萬噸,噸糖耗蔗8.2噸,很顯然,除07/08榨季春節前后發生了冰凍災害,甘蔗有所損失,噸耗糖上升外,隨著近幾個榨季糖廠在生產設備投入上的增加,生產工藝的進一步完善成熟以及入榨甘蔗質量的穩步提高,糖廠噸糖耗蔗的數量也在逐漸降低,真正的實現了高糖高產的目標。

由于廣西今年普遍反映單產下降,平均數據約為0.3-0.4噸/畝,但后期也可能糖份上升,因此,我們是按照8噸的耗蔗量進行估產,預計廣西食糖產量將會達到935-954萬噸,較上一榨季減少2萬噸或者增產17萬噸。

近五個榨季廣西食糖產量對比圖(單位:萬噸)

說明:08/09的產量為預估

后期變數 根據當前情況的估產,目前還存在很多變數:一是甘蔗長勢,如果照此長勢發展,本榨季整體單產出現下降的趨勢將不可避免,但具體減多少仍有待后期跟蹤了解;二是后期的天氣變化情況,從目前的情況來看,本榨季廣西出現秋旱的可能性較大,這勢必也會嚴重影響后期甘蔗的單產。三是糖份的情況,如果單產下降加上秋旱影響,糖份將有可能上升,但具體的情況也需后期繼續跟蹤了解。四是業界關心的留種問題,按照慣例估產數據已將留種情況考慮在內,但由于今年遭遇霜凍冰凍及時值三年翻種期,具體的留種情況仍需后期觀察。另外,廣西的實際面積難以統計。目前我們的估產是相對保守的面積進行計算,如果按收集到的最大面積計算,暫上述的估產方法廣西的產量將有可能達到962-978萬噸,即增產25-41萬噸,那么全國的總產數據將達到1501-1517,誤差的數據非常大。

其他產區估產情況

云南:是我國的第二大食糖產區,但是云南單產低于廣西和廣東,較低的單產量水平是制約云南省食糖產業迅速做大做強的根本原因。然而云南省得天獨厚的氣候條件非常適合甘蔗的生長,再加上各方面都相對低廉的成本,糖業生產逐漸發展壯大,未來云南會在食糖行業中發揮越來越重要的作用。08/09榨季云南的甘蔗種植面積457萬畝,較07/08榨季收榨面積460多萬畝略減,預期下榨季食糖產量在220萬噸左右。

廣東:是我國甘蔗種植產業最為發達的地區,這里不僅有國內最先進的甘蔗種植方法和管理經驗,還有涉及甘蔗種植產業的各種先進機器設備,擁有較多生產、種植方面的各類高技能人才,可以說廣東省見證了我國糖業不斷發展壯大的歷史。做為我國曾經最大的產區,廣東憑借其雄厚的整體實力,仍將會在我國的糖業發展歷程中扮演重要的作用。

提到廣東就不得不想到湛江,有關人士認為,甘蔗收購價的降低會影響湛江的甘蔗種植面積,預計湛江產區2008年的種植面積會減少20%左右。2007年湛江的種植面積為200萬畝,2008年的種植面積預估為150萬畝。如果按照同等的畝產計算,湛江產區下榨季的食糖產量估計最多也就100萬噸。由于湛江種植面積減少,影響廣東全省下榨季產量,廣東產量預估在130萬噸左右。

海南:與其他甘蔗糖產區相比,海南甘蔗生產的好壞和產量的高低最容易受到天氣的影響,同時遭遇自然災害的次數也最為頻繁。從各方面的情況來看,無論是制糖企業還是政府層面,對甘蔗種植都是持鼓勵態度,政府鼓勵農民在水田種蔗,并予以一定的補貼,企業對于下個制糖期的甘蔗收購價也有望適當的增加。農民的種蔗積極性也較高,估計下個榨季海南的種植面積有望穩定增加。08/09榨季甘蔗種植面積有望達到128萬畝,較上榨季119萬畝增加8萬畝,增幅為6%,07/08榨季混產率11.97%,預期下榨季食糖產量有望達到60萬噸。

綜合以上情況可以得出以下結論:

08/09榨季全國甘蔗種植面積:廣西增加80—100萬畝增幅5%—6%,云南457萬畝,較上一榨季略減。廣東175萬畝,減少20%,減幅比較大。海南128萬畝,增加9萬畝,增幅為6%。從這幾個主產區來看,08/09榨季全國種植面積持續增長。

08/09榨季全國甘蔗糖生產量有望達到1362--1381萬噸,比07/08榨季的1366萬噸增加4萬噸—15萬噸,增產幅度0.2-1.1%。

(三)甜菜糖生產情況

新疆:新疆是甜菜糖產區的“龍頭老大”,甜菜糖產量占全國甜菜糖產量的半壁江山之多。新疆有適合甜菜生長的氣候條件,該區域甜菜糖的畝產量維持在3.5噸左右,新疆的單產遠遠高于黑龍江和內蒙古。08/09榨季新疆的甜菜種植面積原為134萬畝,和去年持平并略有增加。但四月中旬,北疆大部分地區出現了大風、沙塵暴和雨雪冰凍天氣,五月全疆又出現了干旱天氣,影響種植面積。榨季新疆甜菜實際種植面積為124萬畝。07/08榨季,新疆甜菜出糖率創歷史新低:11.3%,正常年份出糖率達到12.5%。畝產目前是3.5噸,出糖率下榨季如果按照12%計算,下榨季甜菜產量估計在52萬噸左右。甜菜雖然不是新疆當地最主要的農業經濟作物,但是近年來,糖廠加大了對菜農種植甜菜的扶植力度,給農民發放各種補貼、推廣種植新技術,致力于提高甜菜的單產,穩定了農民種植甜菜的積極性。預計08/09榨季新疆的甜菜播種面積會趨于穩定,大面積擴種和減少的可能性都不大。

黑龍江:黑龍江的種植面積雖然一直處于幾大主甜菜產區的第一位,但受耕作條件限制,黑龍江的畝產正常水平維持在1.4-1.5噸/畝左右,遠遠不及新疆的單產水平。08/09榨季種植面積160萬畝,較去年增加了24萬畝,甜菜收購參考價為320-360元/噸,較去年均價增加40元/噸。單產如果按照2噸的歷史正常值計算,噸糖耗菜按照8噸計算,則黑龍江甜菜糖產量預估在40萬噸左右,預計比上一榨季增加8萬噸左右。

內蒙古:是三大甜菜主產區中產量最少的一個,同時也是最容易受氣候影響的一個產區。受春旱影響,08/09榨季種植面積僅有55.5萬畝,比去年下降了24%。甜菜收購參考價為320-340元/噸,比去年增加10-20元/噸。內蒙古單產維持在2噸,噸糖耗菜按照8噸計算,則甜菜糖產量預估在14萬噸左右。

綜合以上情況可以得出以下結論:

08/09榨季全國甜菜種植面積370萬畝,同比較少1--2萬畝,與07/08榨季基本持平;

結合目前實際, 08/09榨季,三大產區預計食糖總量分別為:新疆52萬噸,黑龍江40萬噸,內蒙古14萬噸。加上河北及其他產區的產量,總計112萬噸。同比減少3—4萬噸。

(四) 全國食糖產量估產情況小結

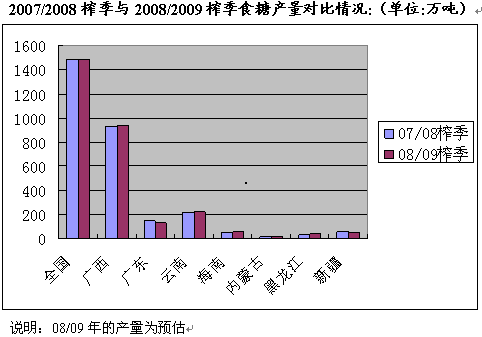

根據現有數據經過初步的預測,2008/2009榨季榨季全國總的食糖生產量有望達到1474-1493萬噸,比2007/2008榨季的增加10萬噸或減少9萬噸,其中甘蔗糖產量增產0.2%-1.1%,甜菜糖產量與上榨季基本持平。

近五個榨季全國食糖產量

榨季 |

產量(萬噸) |

較上一榨季增減情況(萬噸) |

增長比例 |

04/05 |

917 |

減86 |

--10.4% |

05/06 |

881 |

減36 |

--4% |

06/07 |

1199 |

增318 |

26% |

07/08 |

1482 |

增283 |

23% |

08/09 |

1474-1493 |

減10—增9 |

--0.6%—0.6%

|

綜上所述, 08/09榨季我國糖料種植面積將持續增長,但由于廣西凍害有可能影響甘蔗單產,在不出現天氣異常和重大災害的情況下,預計08/09榨季全國食糖產量將與上榨季基本持平或略有減少。由于本榨季國家及地方收儲110萬噸糖,但糖的保質期有限,最終還是要上市流通,預計明年可供糖量會超過1370萬噸,由于國內經濟增速放緩,以及油價提高后會抑制消費支出,而銀行銀根收縮,糖廠面臨流動資金短缺,小的糖廠甚至面臨流動資金斷流的危險,這對整個食糖糖行業是一次大考,食糖行業面臨著重新洗牌和資源整合的沖擊。

另外各地對種植面積的統計口徑可以分為工業統計和農業統計,會和實際的收獲面積有所出入。而其中占全國食糖產量60%的廣西的實際種植面積更難以統計,如果按收集到的最大面積計算,產量數據的誤差非常大,這在一定程度上也加大了對產量預測的難度;此外甘蔗糖份的積累,糖廠開榨時間的選擇,制糖過程中生產技術的好壞,甘蔗收購價格的高低,蔗農砍蔗意愿的積極與否以及各蔗區生產秩序的好壞都將會影響到最終產量預測的準確性。(廣西糖網特約稿件)

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997