一、本周行情回顧

國內糖市探底回升,本周前兩個交易日依然在試圖下破關鍵支撐,但未果,周三開始連續拉升,主力05合約周三和周五漲幅都在1%以上,給長久平靜的糖市帶來一絲暖意。本周二鄭糖05合約曾一度向下增倉打壓,但最低僅為6745點,為達到去年底的6643低點。最終周五下午報收于6916點,周累計上漲125點,但周五夜盤技術性回調32個點,報收于6884點。

原糖本周03合約順利摘牌,交割量可能達到120萬噸,而05合約周一一度創下19.1美分的12月30日以來新低。不過隨后的四個交易日緩慢上揚,在19.51美分附近受阻。本周原糖累計0.22美分,跌幅為1.11%。

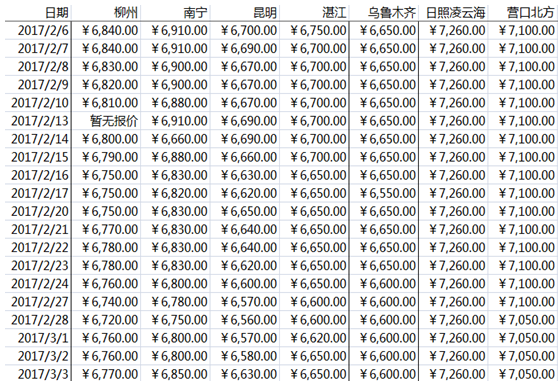

圖表5:近六周現貨價格

圖表6:近六周持倉數據

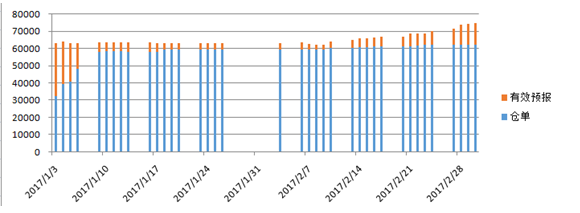

圖表7:近六周倉單變化

圖表8:15-16榨季月度產銷

圖表9:16-17榨季月度產銷

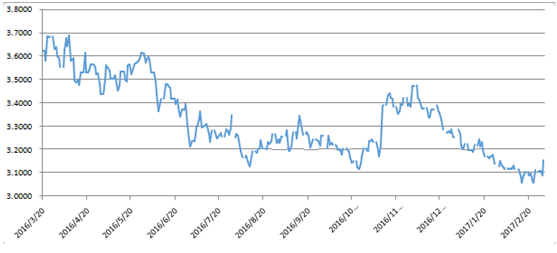

圖表10:近三個月美元兌雷亞爾匯率

圖表11:近期進口成本變化

二、重點因素評述

鄭糖本周如預期反彈,但漲速快于預期,可能受到廣西提前收榨進度數據公布的刺激。當然,截止目前廣西2月份月度產銷數據尚未公布。此前我們預計廣西產量可能從預期的570下調到530,在糖的基本面中絕大多數因素短期內均看不到太大的變化,若一旦某一因素出現超預期或不及預期的情況,就可能對行情有一定的推動作用,前提是此前市場已經平穩運行一段時間,將大多數因素都已經包裹在價格中。因此,在產銷數據公布前后可能會有一輪上揚行情,不過隨著本周價格反彈,這一因素開始漸漸體現在價格中,是否會有持續的推動力,還需要繼續跟蹤產銷情況,不過也同樣需要其他因素暫時不出現大的變化。

從周度來看,暫時我們也看不出與上周相比有什么大的變化,市場依然是在幾條大框架因素下徘徊:供需總體平衡,進口、走私、國儲與國產糖累加幾乎等于國內整個榨季消費的數量,國產量可能低于預期,國儲量也大致明確,平衡表的最大變量來自于走私與進口,而這兩者取決于國際市場的價格,當然兩者比例則取決于進口政策與變化。看似當前高價是貿易救濟政策預期支撐的,但其實該政策并不決定糖價方向,而最多是心理影響以及節奏影響,走私與正常進口之間的比例在政策的干預下上下波動。所以,國內糖市大方向取決于國際,而上下幅度則取決于國內本身進口依存度的高低。既然短期內各因素變化不大,不如趁此機會分析下全年糖市的定位問題。

今年的糖市比較復雜,2015年開始國內糖市進入上漲通道,除去6月份股災造成的超預期下跌外,上漲格局一直延續到現在。自2014年9月起,上漲周期大致已經走了兩年半,若以六年牛熊大周期計算,2017年應該是牛熊轉折年。14-15榨季國內開始減產,16-17榨季國內則開始增產,但增產的空間目前看越來越有限,因此,國內還是在需要依靠外來糖補充才能平衡的周期內,那么我們看不到明顯的過剩,斷言2017年直接轉為熊市就比較武斷。但是隨著價格上漲,在供需矛盾并不突出的今年,將行情定義為牛市延續也顯得不妥。這種矛盾的格局下,或許今年將維持高位震蕩的格局,而對于市場分歧加大,波動幅度也不會太小。綜上,中短線行情機會可能會不時出現,長期趨勢行情機會則不明顯。

市場上的有利因素:產量可能不及預期,盡管從總量平衡來看,國產糖減少40萬噸左右并不會左右大趨勢,但卻可能對短期的諸多環節形成影響和沖擊。一是提高糖廠惜售心理,去年年底陳糖庫存所剩不多,若今年產量不增,在利潤水平還不錯的背景下,糖廠惜售和挺價心理會明顯增強。二是對貿易商采購心理增加緊迫感,糖廠今年銷糖率還不錯,若剩余糖源不多,貿易商或許會增加囤貨。三是短期對市場投資者心理也會有一定影響。

貿易救濟政策盡管未定,但一日無結果公布,就一日對市場起到支撐作用。

消費方面盡管依然疲弱,但去年年底多數食品飲料企業沒有備貨,而不像去年年初,部分企業產成品賣到4月之后依然有積壓問題。因此目前來看下游終端的產成品庫存要比同期有所減少。

盡管庫存龐大,但主要庫存在國儲手中,流動性最好的是糖廠庫存,這一部分并不是很大,中糧在拋儲后買入大部分,相當于商業收儲固化了很多糖源,倉單量大,但是也相當于被固化的庫存無法在近期沖擊市場。因此,總體來看國內糖庫存高企,但從結構來看,能夠沖擊市場的貨源有限。

市場上的不利因素:消費不夠理想是這兩年空頭的主要依仗,無論從我們調研的情況看還是貿易商銷售的角度,糖市消費都比較冷清。

走私糖在近兩年幾乎未有消停,期間難得數次政策嚴厲打擊下短暫減少了累計兩個月左右的時間,目前走私依然在云南、中原、山東、廣東等地肆虐,部分價格較當地國產糖低達700元/噸水平。

由于現貨銷售進度欠佳,而盤面給出了較高升水,鄭糖倉單在如今3月初已經達到70萬噸以上,也創下了新的高位記錄。盡管我們在看到去年9月巨量倉單交割之后反而市場開始拉1701合約,但此一時彼一時,當時有貿易救濟預期以及陳糖消化大幅快于預期等因素,1609合約倉單被采購之后成為補充陳糖的資源。而當前時點上,市場已經開始看空遠期,尤其是18年合約,因此17年合約的交割壓力可能會逐漸體現出來,尤其是在9月合約上,這是最后一個本年度糖可以交割的主力合約。

原糖:不過分析再多,原糖走勢不配合也白搭。我們大致判斷,原糖較難在近期出現大幅下跌,此前基于基金平倉以及3月交割壓力等因素,原糖連續四個交易日累計下跌了8%。隨后漸漸反彈重新回到震蕩區間,意味著之前的不利因素正逐漸消化。

歷史上,原糖在每年的10-3月期間回落,多半是北半球壓榨過剩,但今年來看,印度產量可能低于2200萬噸,遠遠不夠本國消費,更不用說沖擊國際市場。那么從現在開始直至3月末之前,全球供應只能依靠泰國,但實際上,泰國今年并不會出現多大的增產,大概率是產量持平,而且還要供應緬甸這一中國主要的走私通道,因此,我們在3月份之前看不到市場的壓力因素。對于3月份之后,4月開始國際市場逐步由北半球供應轉到巴西,這也是空頭愿意做空的最大動力來看,因為已經有機構預計巴西17-18榨季繼續大幅增產至3700萬噸水平,而今年的產量是3530萬噸。巴西生產之后將體現壓力。但我們認為,市場一致期待的巴西壓力,至少要到6月份之后才能體現,而這還是在巴西雷亞爾不繼續升值以及巴西天氣不出問題的情況下。因此,綜上分析原糖在近期依然易漲難跌。

周度展望:原糖較難出現大幅度回落,主要基于4月份之前北半球不過剩,4月份之后巴西貨幣升值因素以及天氣不確定因素暫時可以抵消巴西增產預期。原糖堅挺將有效支撐國內糖價下限。國內此前我們的判斷是易跌難漲,主要基于消費低迷、走私泛濫以及總量平衡偏寬松的背景,不過隨著國內收榨進度加快,產量低于預期的概率增加,對投資者和商家形成心理提振,而現貨也可能伴隨著惜售和囤貨再度出現拉升,因此易跌難漲的預判或許近期需要推翻。

上周盤面價格跌至6750的低位,受到強大的市場買盤支撐,即使原糖大幅回落,國內卻依然堅挺,讓我們看到市場中存在強大的買入力量。我們看到原糖進口加工后成本落至6400一線,但國內現貨則在6700一線,盤面更多升水,主力05合約在6900一線。因此,在本周上漲之后,鄭糖的短期買入價值逐漸減弱,不過漲勢是否會轉向卻不能輕易下結論。

今年開榨期現貨價格沖高回落,但大部分時間銷售均價或許在6600-6700一線,現貨低于6700之后糖廠惜售挺價意愿開始增強,因此我們預計現貨價格在無系統性風險的情況下,較難跌破,期貨價格持平于現貨這一目標價時或許還是具備較好的買入價值。但是上漲的推動力則來自于產量不及預期的因素在各個環節發酵之后的市場銷售情況,若銷糖率情況較好,則上漲的動力可能得以持續。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997