一、本周概況

二、利多要聞

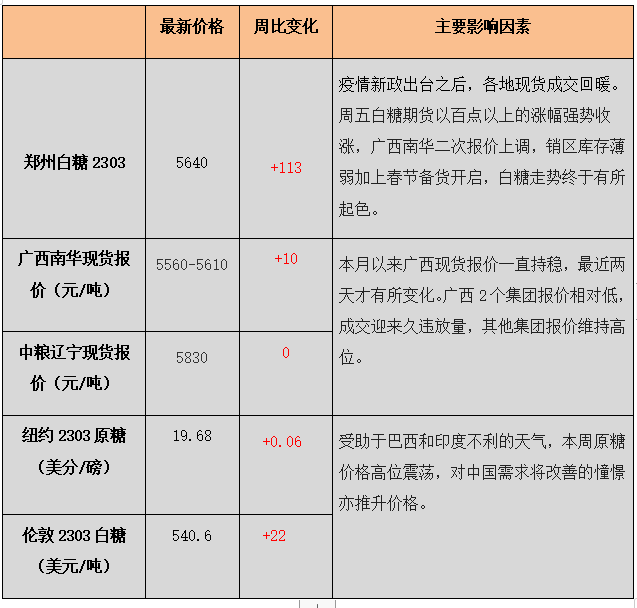

新疆糖成交回暖(★★★)

新疆本制糖期的甜菜糖分表現不佳,出糖率與內蒙古相比明顯偏低,加上為保種植面積,甜菜收購價格大漲,給生產成本造成很大壓力。新制糖期新疆白砂糖新糖廠倉報價5450-5550元/噸,綿白糖新糖廠倉報價5750元/噸開售,或已低于生產成本。不過隨著疫情防控形勢的發展,許多客戶開始恢復采購新疆糖,加上前期市場上的庫存也已消耗殆盡,近期價格有所回升。

降雨破壞收割,巴西糖廠料提前結束榨季(★★★★)

巴西中南部主產區的大部分糖廠正結束生產,留下數百萬噸甘蔗在地里等待明年收割,因為降雨使得收割作業困難且效率低下。盡管此前預期糖廠將運營更久至12月份以努力壓榨,并從高企的糖價中獲利。

印度制糖季也因降雨面臨困難,導致糖供應緊張。Datagro數據顯示,在巴西第二重要的出口港帕拉納瓜,本周的糖報價較期貨升水100點,為紀錄最高升水之一,因交易商轉向巴西來彌補從印度進口糖的延誤。

印度:甘蔗單產下滑,糖產量或同比減少250萬噸 (★★★★★)

因不穩定的天氣條件降低甘蔗單產,印度今年糖產量可能下滑7%,這將會削減該全球最大糖生產國的出口,進而提振全球糖價。22/23榨季截至11月30日印度累計產糖479萬噸,去年同期為472萬噸,開榨糖廠數量也從去年同期的416家增加到434家。

印度政府已允許糖廠首批出口615萬噸糖,印度糖廠協會預期,印度將會指定高達400萬噸糖在第二批出口。不過產量的下滑意味著政府可能允許第二批出口的糖數量較少,甚至可能不會批準任何進一步的出口。印度將在確保有充足的供應滿足約2750萬噸的國內需求后,允許出口。

三、利空要聞

截至11月底全國食糖產銷進度(★★★★★)

截至11月底,22/23年制糖期甜菜糖廠已有6家停機,甘蔗糖廠陸續開榨。全國共產糖85萬噸,同比增加9萬噸;累計銷糖15萬噸,同比減少2萬噸;累計銷糖率18.2%,同比下降3.98%;工業庫存70萬噸,同比增加11萬噸;全國制糖工業企業成品白糖累計平均銷售價格5649元/噸,同比下跌130元/噸。

全國產量預估增長(★★★★★)

據中糖協統計,2022年全國糖料種植面積1944萬畝,同比增加55萬畝。其中,甘蔗種植面積1667萬畝,同比減少6萬畝;甜菜種植面積277萬畝,同比增加61萬畝。預計本制糖期全國食糖產量1010萬噸,其中,甘蔗糖產量897萬噸,甜菜糖產量113萬噸。

云南開榨糖廠同比增加6家(★★★★)

截至12月8日不完全統計,云南累計有11家糖廠開榨,同比增加6家。開榨糖廠計劃設計產能合計4.08萬噸/日,同比增加2.22萬噸/日,預計12月上旬云南還有2-3家糖廠開榨。

四、后期關注

1、廣西、云南出糖率表現亮眼

11月15日4家糖廠率先落蔗生產,拉開廣西22/23年榨季生產序幕。本榨季廣西預計開榨糖廠74家,持平上榨季。截至11月30日,已有31家糖廠開榨,同比減少4家;累計入榨甘蔗114.52萬噸,同比減少4.30萬噸;產混合糖10.08萬噸,同比增加0.59萬噸;混合產糖率8.80%,同比增加0.81個百分點。

云南省22/23 榨季生產從11月3日開始,同比推后了11天。截至11月30日全省有 5 家糖廠開榨(去年同期4家);共入榨甘蔗 18.32萬 噸 (去年同期21.27 萬噸 );產糖1.95萬噸(去年同期 2.08 萬噸);產糖率10.63%(去年同期 9.79%)。

2、內蒙甜菜收購結束

22/23制糖期內蒙古共12家糖廠開機,截至11月底甜菜收購已經結束,收購總量為442萬噸,其中已經加工330萬噸,產糖43.8萬噸,同比增加7.8萬噸,出糖率13.27%。

22/23制糖期內蒙古甜菜出糖率顯著提高,達到13%以上,21/22制糖期平均出糖率為12.56%。但甜菜單產不理想,最終收購量只有442萬噸,同比增加52萬噸,按照目前的出糖率,最終糖產量或在60萬噸左右。

3、未來天氣利于甘蔗砍運

11月中旬以前,廣西蔗區氣溫偏高、降雨偏少,各地旱情發展,中北部尤為嚴重,影響甘蔗正常生長;中旬后期至今,廣西大部蔗區多降雨天氣,利于甘蔗恢復生長。

11月初至今,云南蔗區大部降雨偏少、氣溫偏高,對甘蔗糖分轉化積累及砍收運榨工作有利;廣東、海南蔗區降雨偏多,利于甘蔗生產。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997