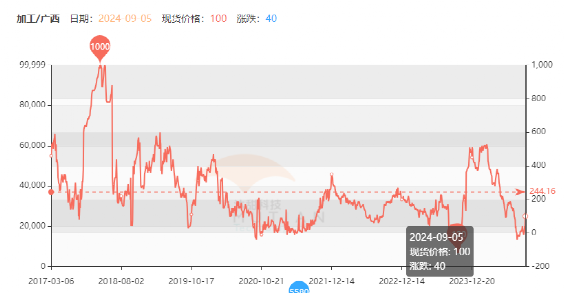

8月內外盤均創下榨季新低,但外盤隨即低位反彈,反彈幅度超過14%,最高價接近20美分/磅。而內盤反彈乏力,反彈幅度僅3.2%,最高5685元,受制5700一線。內外分歧明顯,當前看內盤依然表現得更為弱勢,外盤反彈與國產糖庫存偏少依然是價格最重要的支撐。9月,內糖能否補上遲來的反彈,需要新的動力。

一、國內數據簡析

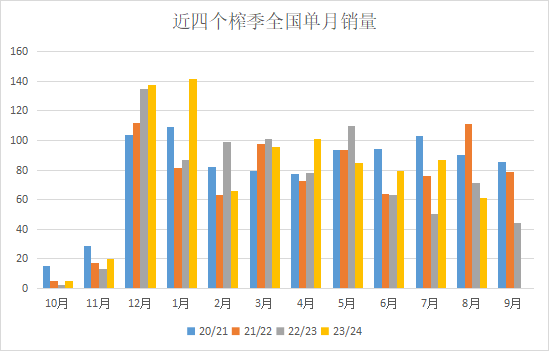

廣西:截至8月底,廣西累計銷糖545.66萬噸,同比增加70.57萬噸;產銷率88.42%,同比下降1.73個百分點。其中8月份單月銷糖35.71萬噸,同比減少1.31萬噸;工業庫存72.48萬噸,同比增加20.54萬噸。

云南:截至8月31日,云南省累計銷售糖176.62萬噸(去年同期銷售糖178.08萬噸),銷糖率86.92%(去年同期產銷率 88.55%)。8月份單月銷售14.09萬噸(去年同期單月銷售 16.72萬噸),工業庫存26.57萬噸(去年同期工業庫存23.02 萬噸)。

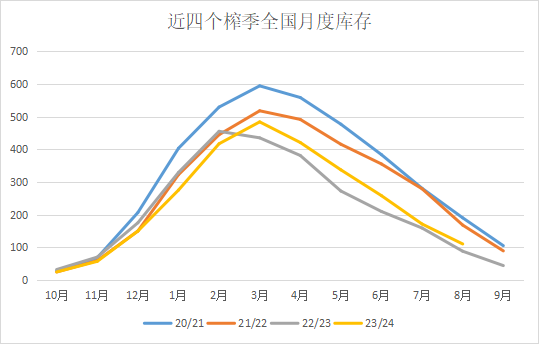

全國:截至8月底,全國累計銷售食糖886.1萬噸,同比增加77.47萬噸,增幅9.58%;累計銷糖率88.94%,同比放緩1.2個百分點。食糖工業庫存110.22萬噸,同比增加21.48萬噸,增幅24.21%。其中8月份單月銷糖60.96萬噸,同比減少10.04萬噸。

從全國及主產區8月產銷數據看,單月銷糖量低于預期,出現較為明顯的減少,8月是中秋國慶備糖高峰期,國產糖銷售量減少,主要有兩方面的原因。一是從各地經銷商售糖及月餅預售的情況看,中秋用糖量增加的可能性不大。二是加工糖大量上市也對國產糖市場有一定的壓縮。從全國工業庫存及第三方庫存看仍處于歷史低位,依然對現貨價格形成一定支持。但從報價看,廣西主要集團報價6130-6170元/噸,上月大幅下調近300元,加工糖報價6300元/噸左右,較上月同期下調150元左右,加工糖與國產糖的價差從上月的-50左右上升到100元附近,國產糖主動調低價格的意愿更為明顯。榨季末期,現貨挺價出現松動,銷糖量出現減少,短期看現貨市場難以再次成為價格反彈的動力。

二、進口數據簡析

進口糖:2024年7月份我國進口食糖42萬噸,同比增加31萬噸。雖然進口數量同比大增,但是仍然低于預期。其中白糖2.43萬噸,原糖39.75萬噸。7月份我國食糖進口均價為3727元/噸(到岸價),同比下降914元/噸,為連續第二個月同比大幅下降,并且是去年5月份以來首次回到4000元/噸以下。

糖漿和預混粉:7月份我國進口糖漿和預混粉合計22.83萬噸,同比增加3.41萬噸,再創新高,已經連續三個月保持在20萬噸以上。今年以來糖漿、預混粉單月進口均價持續處于下行區間,并且7月份已經低于去年同期。并且無論糖漿還是預混粉,浙江進口數量都遙遙領先,已經成為首要目的地。

從7月起,進口糖數量開始增加,8月預計不低于50萬噸,9月也如此。整個三季度150萬噸左右的進口糖既有效的補充了國內市場供應,也迅速的給市場帶來了壓力。而糖漿及預混粉已經連續三個月進口量保持高位,當下市場對出臺有效管控糖漿及預混粉進口政策的預期減弱。總體看,進口的糖源在三季度保持充足,四季度初期預計也不缺進口糖源供應,除非后期進口量出現重大變化。

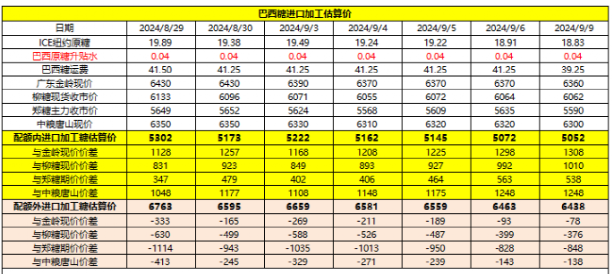

從進口糖折算價上看,近期巴西配額外進口成本約在6400左右,與上月基本持平。雖然國際糖價在反彈遇重要阻力位后出現回調,但價格繼續大幅下跌的可能性不大,如國內糖價能夠繼續有所反彈,內外價差會進一步縮小,加工糖也不一定要急于降價銷售。

三、重點信息解析

1、南方各主產區陸續遭受了臺風或洪澇襲擊并對甘蔗生長造成一定程度的影響。

云南:7月底,云南勐海縣出現一次強降雨天氣,造成蔗地被淹10237畝,成災201畝,蔗地塌方成災771畝。總體看,云南受災范圍小,損失挽回的可能性大。

海南:9月6月的臺風“摩羯”以超強臺風級(60米/秒左右)出現,給整個海南島都帶來了嚴重的影響,倒伏達11萬畝(其中:全倒的有5.4萬畝,半倒的5.7萬畝),風折的有2萬多畝,水淹的有0.4萬畝,受災面積100%。目前看,海南甘蔗生產受臺風影響較大,目前正在積極搶救中,但由于在全國比重不高,對總產量的影響預計在1-2萬噸以內。

湛江:臺風“摩羯”過境,湛江甘蔗大面積受災,其中雷州、徐聞更為嚴重,特別是徐聞蔗區的風折率較高,初步統計本次臺風過后湛江甘蔗倒伏率基本上100%。從了解情況看,湛江受災情況與海南接近,但湛江產糖比重高于海南,對總產量的影響也更為明顯。從最新統計數據看,預計臺風造成甘蔗總損失超過60萬噸,約5-8萬噸糖,對產量的影響較為明顯。

廣西:目前來看,臺風“摩羯”對廣西來賓、柳州的蔗區的影響不大,受災面積主要集中在欽北防、南寧和崇左蔗區。后期及時進行扶正補救的話,影響仍然可控。但是,連日來廣西最大產糖地市崇左市出現流域范圍洪水,要密切關注洪澇災害的后續情況,長時澇災將對甘蔗根系產生不利影響。

總體看,各產區雖然受災程度不一,但都在努力采取行動挽回損失,災情肯定會對產量造成不利影響,但災害發生時市場情緒過份悲觀,在很大程度上對沖了災害的影響。隨著損失數據的陸續發布,不排除后期影響會繼續發酵。

2、甜菜開機時間基本確定,已有新糖預售價

據了解,內蒙古大概率會在15-20日開機生產,國慶前后開榨完畢。現內蒙工業庫存僅有不到5千噸,個別集團初步報新糖預售參考價為SR2501-20至30元,新糖報價偏低。新疆計劃于9月20日左右開機,因工業庫存仍有6萬多噸,集團仍以銷售陳糖為主,暫無新糖報價。

四、糖市簡評

SR2501預計區間:5550-5850,重要壓力位5700

當下,現貨供應量階段性增加、宏觀情緒悲觀雙重疊加下導致的糖價連續下破快速下跌,暫告一個段落。雖然長期偏空思路不變,但在供應預期基本兌現、現實因素得到一定程度消化后,價格會有修復需求。外盤借巴西大火強勁反彈,內盤在外盤和現貨供應依然可控的支撐下,加上連續的災害導致國產糖產量可能不及預期,或許還能期待一波遲到的反彈。從中短期看,不排除價格形成一個新的震蕩平臺,在相對低位繼續震蕩。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997