一、產(chǎn)銷數(shù)據(jù)與生產(chǎn)進(jìn)度

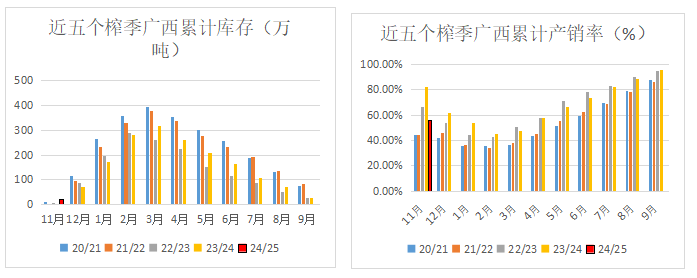

至11月底廣西共產(chǎn)混合糖51.24萬(wàn)噸,同比增加43.86萬(wàn)噸;混合產(chǎn)糖率10.92%,同比提高1.50個(gè)百分點(diǎn);累計(jì)銷糖28.50萬(wàn)噸,同比增加22.46萬(wàn)噸;產(chǎn)銷率55.62%,同比下降26.22個(gè)百分點(diǎn)。11月底廣西食糖工業(yè)庫(kù)存22.74萬(wàn)噸,同比增加21.4萬(wàn)噸。可以說(shuō)11月的產(chǎn)量是超出了業(yè)界的預(yù)期,廣西產(chǎn)糖量達(dá)到了有史以來(lái)的第二峰值。銷量也大幅增加,但基本符合業(yè)界產(chǎn)銷兩旺的預(yù)期。總體看,累計(jì)產(chǎn)銷率處于中性水平,廣西累庫(kù)或從11月底開(kāi)始,預(yù)計(jì)生產(chǎn)期間產(chǎn)銷率均難達(dá)到同期的高值,一年一度的年前備貨高峰在12月上旬還看不到明顯放量,銷售的壓力隨著時(shí)間的推移加大。

與之此相對(duì)的,是因持續(xù)干燥少雨導(dǎo)致蔗區(qū)出現(xiàn)旱情而引發(fā)對(duì)廣西產(chǎn)量是否能達(dá)到預(yù)期的擔(dān)憂。傳廣西單產(chǎn)可能下降3%-10%,產(chǎn)糖量可能也將比預(yù)期減少5%-10%,對(duì)產(chǎn)糖量最悲觀的傳言是廣西可能產(chǎn)量不及上榨季,也就是達(dá)不到620萬(wàn)噸。但廣西面積增加是事實(shí),糖份提高也是事實(shí),干旱帶來(lái)的蔗量減少的數(shù)據(jù)仍在評(píng)估中,我們因考慮到各種極端情況,對(duì)廣西產(chǎn)量放的區(qū)間較大,670-720萬(wàn)噸,因此對(duì)廣西的產(chǎn)量暫無(wú)調(diào)整,仍需觀察后期天氣的變化對(duì)產(chǎn)量的影響。

從柳州未來(lái)40天的天氣預(yù)報(bào)看,陰天較多,這在一定程度上緩解了旱情。最低氣溫6-7度左右,最令人擔(dān)心的干旱疊加霜凍天氣目前暫時(shí)未能看到。因此,我們的產(chǎn)量數(shù)據(jù)暫不做調(diào)整,或?qū)⒃?月中下旬再對(duì)產(chǎn)量進(jìn)行一次評(píng)估。

至11月底,全國(guó)共生產(chǎn)食糖136.79萬(wàn)噸,同比增加48.16萬(wàn)噸,增幅54.34%;累計(jì)銷售食糖60.9萬(wàn)噸,同比增加29.22萬(wàn)噸,增幅92.23%;累計(jì)銷糖率44.52%,同比加快8.78個(gè)百分點(diǎn)。其中11月份單月產(chǎn)糖98萬(wàn)噸,同比增加46萬(wàn)噸;單月銷糖49萬(wàn)噸,同比增加29萬(wàn)噸;工業(yè)庫(kù)存75.89萬(wàn)噸,同比增加18.89萬(wàn)噸。

與廣西的產(chǎn)銷數(shù)據(jù)相比,全國(guó)的產(chǎn)銷數(shù)據(jù)或更有全面的意義。11月廣西產(chǎn)量激增,雖然銷量也達(dá)20多萬(wàn)噸,但產(chǎn)銷率與去年產(chǎn)7萬(wàn)噸銷6萬(wàn)噸比是相差巨大,但全國(guó)的產(chǎn)銷率依然是上升的,可見(jiàn)11月的剛性需求較強(qiáng)。而內(nèi)蒙甜菜由于下雨影響,產(chǎn)量不及預(yù)期,糖份低于預(yù)期,產(chǎn)銷率高于同期,也有效的拉高了全國(guó)食糖產(chǎn)銷率。

從全國(guó)的生產(chǎn)進(jìn)度看,甜菜糖廠已開(kāi)榨完畢,甜菜收購(gòu)也近尾聲。南方產(chǎn)區(qū),截至12月9日廣西還有6家未開(kāi)榨,云南已開(kāi)榨15家,12月預(yù)計(jì)開(kāi)榨24-26家,預(yù)計(jì)下月仍有近20家左右開(kāi)榨。廣東已榨2家,剩余糖廠預(yù)計(jì)22號(hào)前開(kāi)榨完畢。春節(jié)前,全國(guó)供應(yīng)量會(huì)持續(xù)增加,而消費(fèi)則需關(guān)注春節(jié)采購(gòu)情況。目前各銷地新糖不斷到貨,有效緩解了之前庫(kù)存緊張的情況,中間商反應(yīng)終端按計(jì)劃采購(gòu),暫未見(jiàn)明顯放量,但成交持續(xù)有量,市場(chǎng)剛需仍在,在消費(fèi)需求未有效證偽前對(duì)銷量保持偏樂(lè)觀期待。

二、進(jìn)口數(shù)據(jù)

10月進(jìn)口食糖54萬(wàn)噸,略高于市場(chǎng)預(yù)期,但同比減少近40萬(wàn)噸。11月預(yù)計(jì)進(jìn)口量在30-40萬(wàn)噸左右,預(yù)計(jì)略少于去年同期。預(yù)計(jì)去年四季度近200萬(wàn)噸的進(jìn)口天量情況本榨季不會(huì)出現(xiàn),四季度與一季度的絕大多數(shù)時(shí)間仍將以國(guó)產(chǎn)糖的供應(yīng)為主。

10月我國(guó)進(jìn)口糖漿及預(yù)混粉共22.06萬(wàn)噸,增加6萬(wàn)噸左右;累計(jì)進(jìn)口達(dá)196.36萬(wàn)噸,同比增加38萬(wàn)噸左右。從10月數(shù)據(jù)看,糖漿進(jìn)口暫未受到政策傳聞的影響。當(dāng)前,市場(chǎng)對(duì)管控糖漿的政策預(yù)期較高,無(wú)論是對(duì)安全衛(wèi)生生產(chǎn)的監(jiān)管、還是后期再傳的對(duì)進(jìn)口企業(yè)進(jìn)行備案并進(jìn)行總量管理的消息,均可看出市場(chǎng)對(duì)政策的期待。據(jù)傳年內(nèi)即12月底政策是否能落地會(huì)有一個(gè)相對(duì)明確的消息,但總體看政策仍有較大的不確定性,當(dāng)下糖漿進(jìn)口雖然弊大于利,但依然是對(duì)國(guó)內(nèi)市場(chǎng)的有效補(bǔ)充。后期如若是加強(qiáng)監(jiān)管,那長(zhǎng)期看進(jìn)口的趨勢(shì)可能不會(huì)改變;若是對(duì)進(jìn)口總量進(jìn)行管理或?qū)r(jià)格平穩(wěn)有較大的幫助;如若是制止進(jìn)口或大幅削減進(jìn)口,那相當(dāng)于國(guó)內(nèi)將減少100-180萬(wàn)噸的食糖供應(yīng)量,對(duì)糖價(jià)而言成本底將大幅抬升。具體仍需等待政策出臺(tái)的措施方可判斷。

三、12月產(chǎn)銷數(shù)據(jù)預(yù)估

產(chǎn)量 |

同比 |

銷量 |

同比 |

|

廣西 |

190萬(wàn)噸或以上 |

增12萬(wàn)噸以上 |

110萬(wàn)噸或以上 |

持平或略增 |

全國(guó) |

240萬(wàn)噸或以上 |

增10萬(wàn)噸或以上 |

140萬(wàn)噸或以上 |

增3萬(wàn)噸或以上 |

因?yàn)殚_(kāi)榨進(jìn)度與19/20榨季相近,我們預(yù)計(jì)12月廣西產(chǎn)量也接近或略高于該榨季192萬(wàn)噸的產(chǎn)量,全國(guó)在甜菜糖增產(chǎn)、廣西糖高產(chǎn)的雙重作用下,預(yù)計(jì)產(chǎn)量略高于上榨季同期230萬(wàn)噸的產(chǎn)量。從當(dāng)下看,由于12月上旬暫未出現(xiàn)明顯的放量,銷量是否能達(dá)到預(yù)期仍存在分歧。如果12月銷量保持強(qiáng)勁,產(chǎn)銷率保持中性略好,后期的累庫(kù)壓力將會(huì)大幅減輕。

四、觀點(diǎn)

鄭糖在5800-6000左右震蕩了一個(gè)多月后強(qiáng)勢(shì)突破前高6028,有11月產(chǎn)銷兩旺集團(tuán)報(bào)價(jià)堅(jiān)挺的原因,更有市場(chǎng)上對(duì)糖漿政策變動(dòng)的預(yù)期因素。如果單從技術(shù)形態(tài)上來(lái)看,行情還沒(méi)有走完,之前有很長(zhǎng)的行情醞釀期,周線和月線也都呈突破趨勢(shì),但價(jià)格來(lái)到了6150-6200的壓力區(qū),市場(chǎng)開(kāi)始更多的考慮基本面的因素。

從國(guó)際市場(chǎng)來(lái)看,巴西數(shù)據(jù)及一季度國(guó)際貿(mào)易流缺口依然對(duì)國(guó)際糖價(jià)提供支撐。但北半球新季開(kāi)榨,印度和泰國(guó)均有恢復(fù)性增產(chǎn)預(yù)期,兩國(guó)的生產(chǎn)節(jié)奏對(duì)國(guó)際糖價(jià)的影響會(huì)加大。預(yù)期國(guó)際糖價(jià)上方存在壓力,近兩個(gè)月以來(lái)也呈現(xiàn)出重心逐步下移的震蕩走勢(shì),但依然在區(qū)間震蕩中。

從國(guó)內(nèi)方面來(lái)看,1月28日是除夕佳節(jié),12月即為備貨高峰期,不過(guò)下游終端相對(duì)謹(jǐn)慎,隨采隨用為主。整體來(lái)看,在12月消費(fèi)未證偽前、糖漿政策未進(jìn)一步明確前,受國(guó)際糖價(jià)及技術(shù)位支撐,預(yù)期短期國(guó)內(nèi)糖價(jià)高位震蕩運(yùn)行,預(yù)計(jì)運(yùn)行區(qū)間5850-6200。12月糖市受干擾因素較多,需密切關(guān)注行情變化,現(xiàn)貨以積極順價(jià)購(gòu)銷為佳,12月行情波動(dòng)風(fēng)險(xiǎn)偏大。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997