一、產銷數據

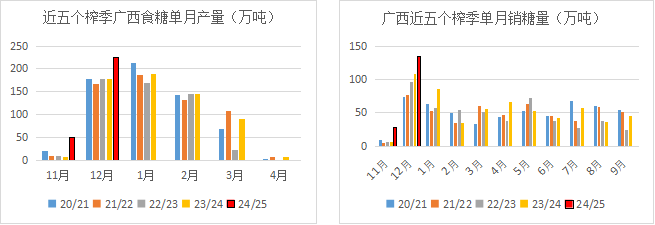

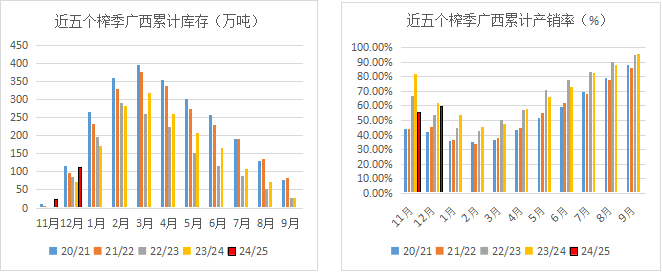

預想中的12月產銷兩旺比想象中的更旺。廣西單月產糖量與銷糖量均創歷史新高,產量創新高最主要的原因是糖份高,且開榨也有所提前。銷量創新高主要是因為銷區庫存薄弱,持續的采購力較強。因此,產銷率很接近歷史的高值,累庫的進度也低于預期。

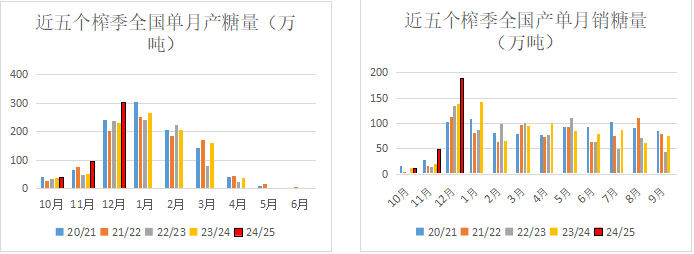

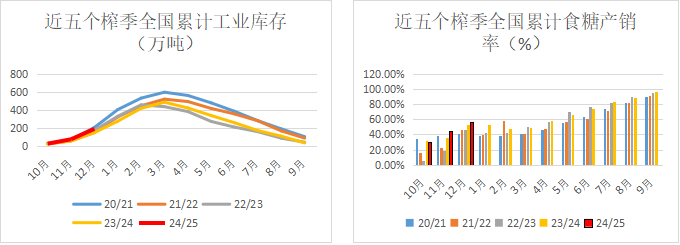

全國的產銷數據也很漂亮,創新高的產量并沒有給市場帶來太大的壓力,創紀錄的銷量則完全頂住了豐產的壓力。累庫的進度也沒有超預期,累計產銷率達到了歷史峰值。總體看,現貨價格在榨季豐產期保持穩定偏強,除了產量預估減少越演越烈及對泰國糖漿暫停進口的共識外,極高的產銷率更是現貨支撐的基石。

二、現貨價差

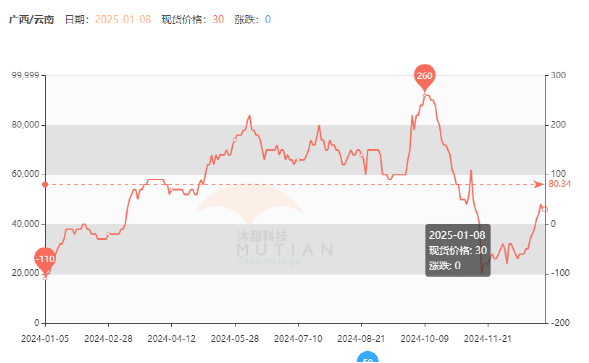

從價差看,廣西糖在國內的話語權在開榨以來達到了高峰。2024年三季度加工糖大量供應,四季度初廣西糖與加工糖價差最低時幾近平水,而進入11月后價差一路走高,最高時接近800元,現大概在700元附近,從價差看加工糖供應高峰已經過去。而廣西與云南糖的價差,也從去年11月中最低-100元漲到了近期的30元左右, 主要是因為云南高于廣西的產銷率,云南12月底產銷率達81.7%、廣東更是高達98%,均遠高于廣西59.32%的產銷率,報價也顯得更為強勢。

后期如果現貨不出現超預期累庫,或者說庫存量大幅高于同期的情況,各產區現貨價格都會表現得強于期貨。但如果后期產銷率表現不佳,特別是如果加工糖供應市場早于預期,現貨對期貨價格的支撐將會減弱。后期要重點關注現貨累庫情況。

三、進口數據

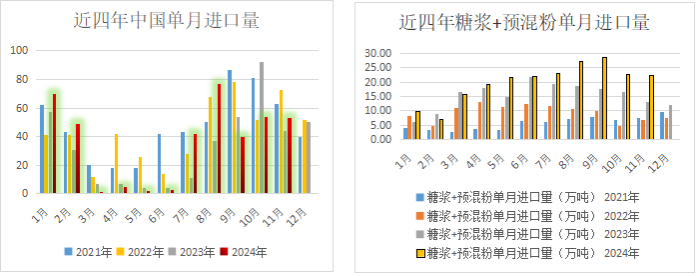

10、11月的進口數據均比市場預期值高出10萬噸左右,12月進口量的預期值也上調到了40-50萬噸。當然,四季度進口總量依然比去年同期減少50萬噸左右。相對于加工糖正常月份30萬噸左右的供應量,現有的進口量雖然不至于沖擊市場,但也依然有糖可供。值得關注的是,近幾個月的進口量有相當部份存于保稅倉,不排除在新年一季度就會陸續報關入市。近期市場也在傳有可能會提前發放相關配額,那加工糖對市場的增量供應就有可能提前。

從進口糖價差圖看,配額內進口始終有不錯的利潤,配額外的負利潤也在減小,簡單按配額內與配額外3:7的進口量作個預估,加工糖的利潤在外盤走勢偏弱的當下,已經出現了可操作空間。后期需關注一季度進口量是否增加。

11月的糖漿及預拌粉進口量依然保持增長,總量保持在20萬噸以上的高位。但從泰國的相關消息看,12月10日后的糖漿將暫停進口,預計12月的進口量將會出現減少,但從歷年看,一季度糖漿的進口量都很難有效放大,月進口量在5-10萬噸左右,對市場的實際影響力還有待評估。但此政策的實施,仍從根本上減少了市場上糖漿的可供量。后期關注泰國糖漿進口暫停后糖漿進口的實際減少量。

四、1月產銷預估

1月28日是傳統的除夕佳節,從近幾個榨季的情況看,大部分糖廠正常生產,但由于蔗農過春節砍蔗會受到一定影響,生產進度會放緩;也有少部份糖廠停產洗機,或是適當放假過節。總體看,約有3-5天的時間生產會受到一定的影響,但總體仍處于高峰期。預計廣西及全國生產依然處于頂峰狀態,但銷量受春節備貨一般在10-15天前結束及物流影響,會比12月有較大幅度的下滑。且由于去年春節時間位于2月中旬,1月銷量偏好,預計今年1月銷量同比減少較為明顯。因此,1月銷量或同比、環比均會減少。全國1月產銷數據的預估也是按此邏輯。不過,12月時云南僅開榨半數糖廠、廣東22號才開榨完畢,預計后期兩產區供應會比12月充足,將更利于周邊市場的采購,廣西的總體銷量也會受到一定的影響。當然,若1月廣西依然保持超預期的銷售勢頭,那節后的市場就更值得期待。總之,后期廣西現貨的報價受其累庫速度的影響進而對期貨市場造成影響。

五、供應變數

但從整個榨季看,供應的變數目前在不斷的增加。一是市場上越傳越少的增產幅度,因近兩個月沒有有效的降雨,廣西蔗區干旱,預估入榨總量一再下調,從4800萬噸到5100萬噸的數據均有。一些糖廠甚至傳出單產下降10-15%的觀點。由于干旱不利于單產卻利于糖份,加上對面積增加的確切數據存在分歧,對廣西的最新估產625-670均有。從當前的情況看,或可能在650-670萬噸這一區間。此外,泰國糖漿的暫停進口雖然從12月10日起實施,但市場對于糖漿進口量的預期依然是總量減少。與之相對的,是外弱內強的格局致使進口窗口逐步打開,這對過了兩年苦日子的加工廠來說或許會引發略有增量的提前采購。

目前看,廣西產量達到此前最高估產的700或以上的產量的概率非常小,全國的產量或在1100附近或以下。糖漿的進口量減少,加工糖廠采購有可能與去年相反,即上半年可能會略增,下半年可能會略減,畢竟去年三季度的巨量進口在增產年景不太可能復制,除非內外價差持續走強,進口利潤增加從而刺激全年進口大幅增加。

那么,24/25榨季供應總量將從初期的預估值下調30-50萬噸不等,如若后期的進口政策與進口量變數不大,供應端對糖價的壓力會比榨季初的預期減輕。

六、觀點

12月份利好頻出,產量預估減少、糖漿進口管控、產銷數據雙旺等消息此起彼伏,期貨主力合約帶起了一波超350點的漲幅,全國糖業開榨迎紅利,價格與銷量均好于全國糖會時的預期。但外盤的持續走弱及國內的總體增產依然壓制了上漲的空間,在沒有新的利好出現前糖價上漲的動力會逐步衰竭。進入1月后表現為反彈乏力,前期5850的關鍵點位也面臨下破的壓力。從基本面看,長期供應預期在轉好,短期面臨累庫壓力,但春節前為生產高峰、銷售偏淡也是慣有的季節性特點。從技術面看,內外盤月線上均位于60日均線重要支撐位處,預計此處會有反復。下方前期成交密集帶的低點5750-5800會有較強的支撐,而上方多次反彈難以突破的6000價位則為重要阻力位,核心波動區間預計在5750-5950一帶。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997