一、現貨端利好持續,價格支撐上移

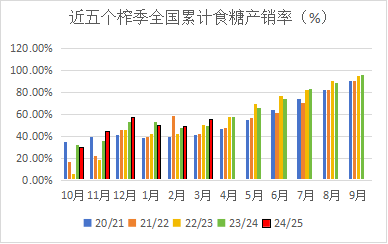

從上圖來看,全國、廣西產銷率的走勢幾乎如出一轍。產銷率創下近八個榨季的新高,庫存是處于近五個榨季的中性偏低水平,持續向好的產銷數據讓3月現貨市場價格穩步攀升。

與上月同期相比,南寧站臺價上漲了100元,月間報價最低為6060元,最高為6210元,報價穩步上漲。在現貨市場的有力支撐下,三月期價小幅收陽,在5884-6166間波動,波幅282個點。總體看三月行情符合我們休整震蕩偏強的預期。雖然國內暫無利空,但國際糖市震蕩偏弱,三次沖高都未能突破,壓制了國內糖價的上漲空間,也表明當下市場對價格高度的預期有限。

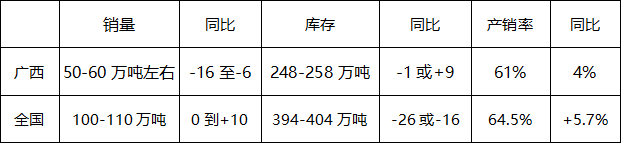

從全國、廣西工業庫存及廣西、云南第三方庫存數據看,工業庫存的拐點往年要在四月后出現,今年三月份全國庫存就已經拐頭向下,國產糖已停止累庫進入去庫周期。第三方倉庫庫存的拐點預計仍要四月后出現,但廣西同比增產28萬噸,庫存增加19.61萬噸,去庫速度快于同期。云南產糖量預計增加23萬噸,截至3月末第三方庫存同比增加21.25萬噸,累庫量略高于廣西,拐點預計要到五月后出現。如若后期國產糖繼續保持當下的去庫速度,整體庫存的壓力將小于去年。

二、進口糖持續地量,配額外窗口未完全打開

2025年1-2月,我國進口糖量僅8萬噸,幾乎可忽略不計,糖漿及預混粉進口量也僅10.93萬噸,預計3月14日后越南的糖漿及預混粉也暫停進口,4月的進口量仍將進一步減少。而進口糖因清關的原因,預計1-2月到港糖會有部分計入3月數據中,或在15-20萬噸左右,總體預計3月進口糖數據會在20萬噸或以上。

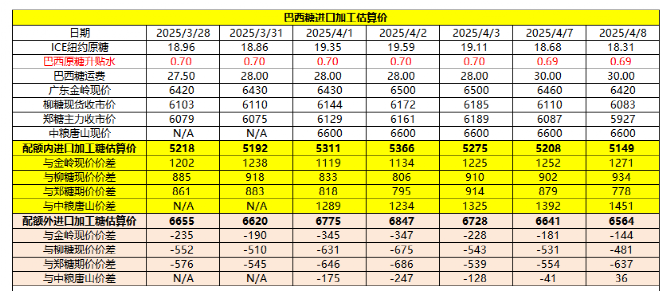

從巴西進口的配額外糖源的利潤窗口還未完全打開,但上半年以進口配額內為主,成本較低。從估算值上看,糖廠依然在18美分左右進口糖會更有價格優勢,由于國際糖市下榨季依然維持增產預期,后期市場或仍將給出進口點價的機會。

三、四月銷量預計中性偏好 提前進入去庫期

從24/25榨季的上半季看,銷售進度快于同期。進入4月后,預計加工廠的開工率將從30%上升至70%左右(指歷年主產能而非設計產能),預計加工糖的入市量將增加15-20萬噸,因此預估4月銷量持平的可能性較大,庫存與產銷率也持平或略好于同期,總體看國產糖銷售壓力仍未出現。若能保持良好的去庫進度,現貨5900-6000的榨季低點支撐仍將非常強勁,預計現貨報價在6050-6150上下波動。

四、需關注的信息點及行情預判

當前,國際國內糖市暫無實質利空,但卻表現出兩種走勢。國內易漲難跌,支撐強勁,但波幅收窄;國際震蕩下跌至前期平臺低位,波幅大于國內。或許國際受到宏觀情緒的影響,并提前交易后期供應量增加。但巴西庫存低位,從當前的情況看4月份新糖上市的量還存在炒作的空間,短期內外盤繼續下跌的空間很有限。雖然關稅政策引起市場巨大波瀾,但目前看傳遞到糖市的影響甚小,而原油在急速下跌后預計會得到一定的震蕩修復,傳導至乙醇的作用可能并沒有那么明顯。后期重點關注4月巴西新糖上市量是否超預期,否則國際糖價預計仍在18-20美分的區間震蕩。

國內糖市在進口與糖漿均未能大量供應市場的當下,國產糖其實沒有主動下跌的理由,多是跟隨期貨市場波動。雖然市場預計加工廠開工率將大幅提高,但由于進口量偏小,實質影響仍有限。近期市場對廣西天氣旱情的關注度較高,未得到有效緩解的干旱讓市場對下榨季產量預期的分歧加大。總體看,國內糖市在沒有新利空的影響下仍將保持震蕩偏強,后期預期充足的供應對價格上方形成壓制,國產糖自身良好的去庫情況又對價格形成強支撐,如果市場依然在現有這些因素影響下,預計 SR2509合約價格將維持5750-6100的區間震蕩。

熱線:4006-230057

信息:0772-3023699

商城:0772-3023997